Qu'est-ce que le 3e pilier?

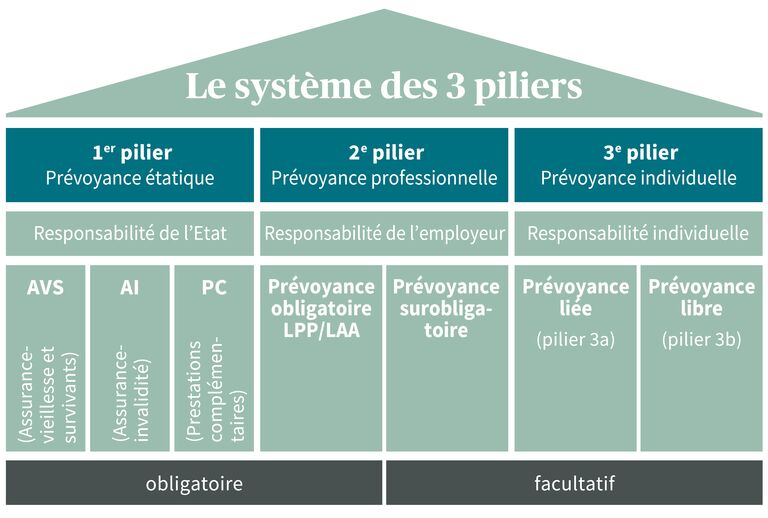

Le système de prévoyance suisse repose sur 3 piliers:

AVS/AI

Prévoyance étatique

LPP

Caisse de pension

Pilier 3A/3B

Prévoyance privée

💡 Le 3e pilier vous permet de combler la lacune entre votre rente AVS/LPP et vos besoins réels à la retraite.

Pilier 3A vs Pilier 3B: Comparaison

| Critère | Pilier 3A (lié) | Pilier 3B (libre) |

|---|---|---|

| Déduction fiscale | ✓ Oui (CHF 7'056.-/an) | Limitée |

| Versements max | CHF 7'056.- (2025) | Illimité |

| Flexibilité retrait | Limitée (5 ans avant retraite) | ✓ Libre |

| Rendement moyen | 1.5-3.5% / an | Variable |

| Recommandé pour | Retraite + impôts | Flexibilité + succession |

Avantages Fiscaux 2025

💰 Économies d'impôts avec le 3A

Salariés avec caisse de pension:

Maximum déductible: CHF 7'056.- / an (2025)

Indépendants sans caisse de pension:

Maximum déductible: CHF 35'280.- / an (20% du revenu)

Exemple Genève

Revenu: CHF 80'000.-/an

Versement 3A: CHF 7'056.-

≈ CHF 2'100.-

Économie fiscale annuelle

Exemple Zurich

Revenu: CHF 100'000.-/an

Versement 3A: CHF 7'056.-

≈ CHF 2'400.-

Économie fiscale annuelle

Comment Choisir votre 3e Pilier?

- 1

Définissez vos objectifs

Retraite, achat immobilier, optimisation fiscale?

- 2

3A ou 3B?

3A pour déductions fiscales, 3B pour flexibilité

- 3

Banque ou assurance?

Banque = meilleur rendement, Assurance = protection décès

- 4

Comparez les offres

Frais, rendements, conditions peuvent varier de 0.5 à 2%/an

- 5

Diversifiez

Plusieurs comptes 3A pour optimiser le retrait échelonné